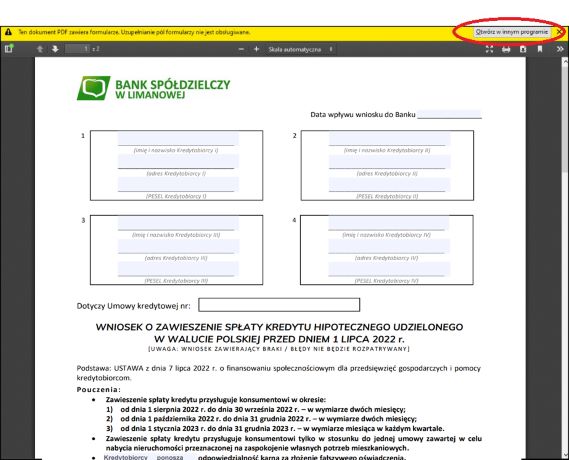

Jak złożyć wniosek w bankowości elektronicznej eBankNet:

KROK 1: Na górze wniosku pojawi się żółty pasek, należy wybrać opcję

„otwórz w innym programie”, wówczas Wniosek będzie dostępny w wersji do uzupełnienia.

Wypełnij wniosek i zapisz w formacie *PDF. W razie problemów lub wątpliwości skontaktuj się telefonicznie z dowolną placówką Banku

WYKAZ PLACÓWEK

WYKAZ PLACÓWEK

UWAGA: Wniosek zawierający braki nie będzie rozpatrywany.

W danych Kredytobiorcy należy wpisać dane wszystkich Kredytobiorców.

- Jeżeli jedynym Kredytobiorcą jest osoba będąca Użytkownikiem bankowości elektronicznej, która jednocześnie wysyła wniosek, wówczas podpis wniosku nie jest wymagany.

- Natomiast w przypadku, gdy do Umowy kredytowej przypisanych jest kilku Kredytobiorców wystarczy, aby wniosek o „wakacje kredytowe” był podpisany tylko przez Kredytobiorcę, który go składa. Podpis odręczny powinien być zgodny z Umową kredytową lub z kartą wzorów podpisów obowiązującą w Banku. Należy wówczas wydrukować wypełniony wniosek, podpisać przez Kredytobiorcę, zapisać w formacie *PDF. i przesłać zgodnie z pkt. 3. Wniosek może być też podpisany podpisem kwalifikowanym lub profilem zaufanym.

Jeżeli masz wątpliwość jak zapisać lub zmienić wniosek, dokumenty czy zdjęcia na format *PDF podpowiedź znajdziesz pod adresem:

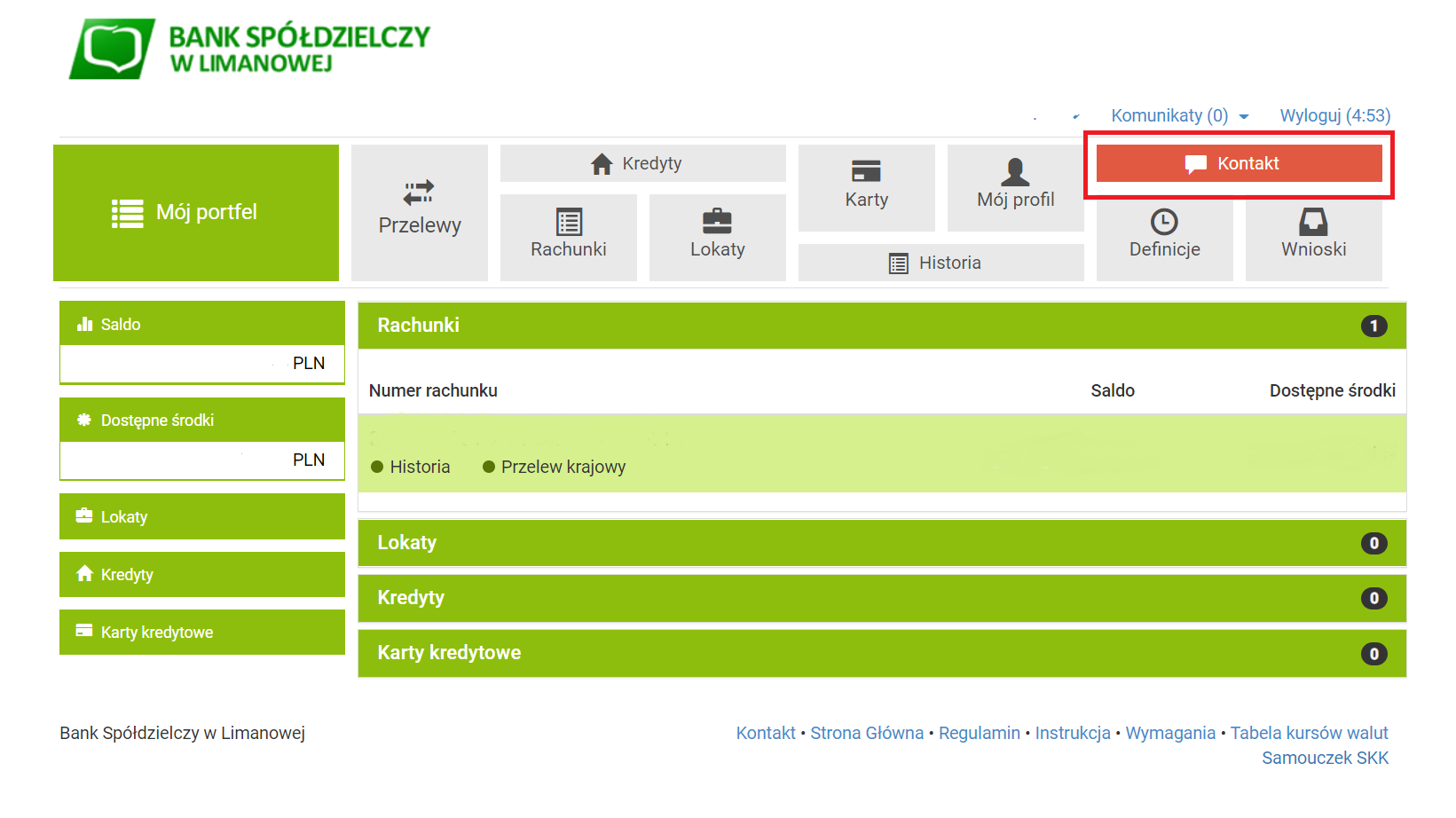

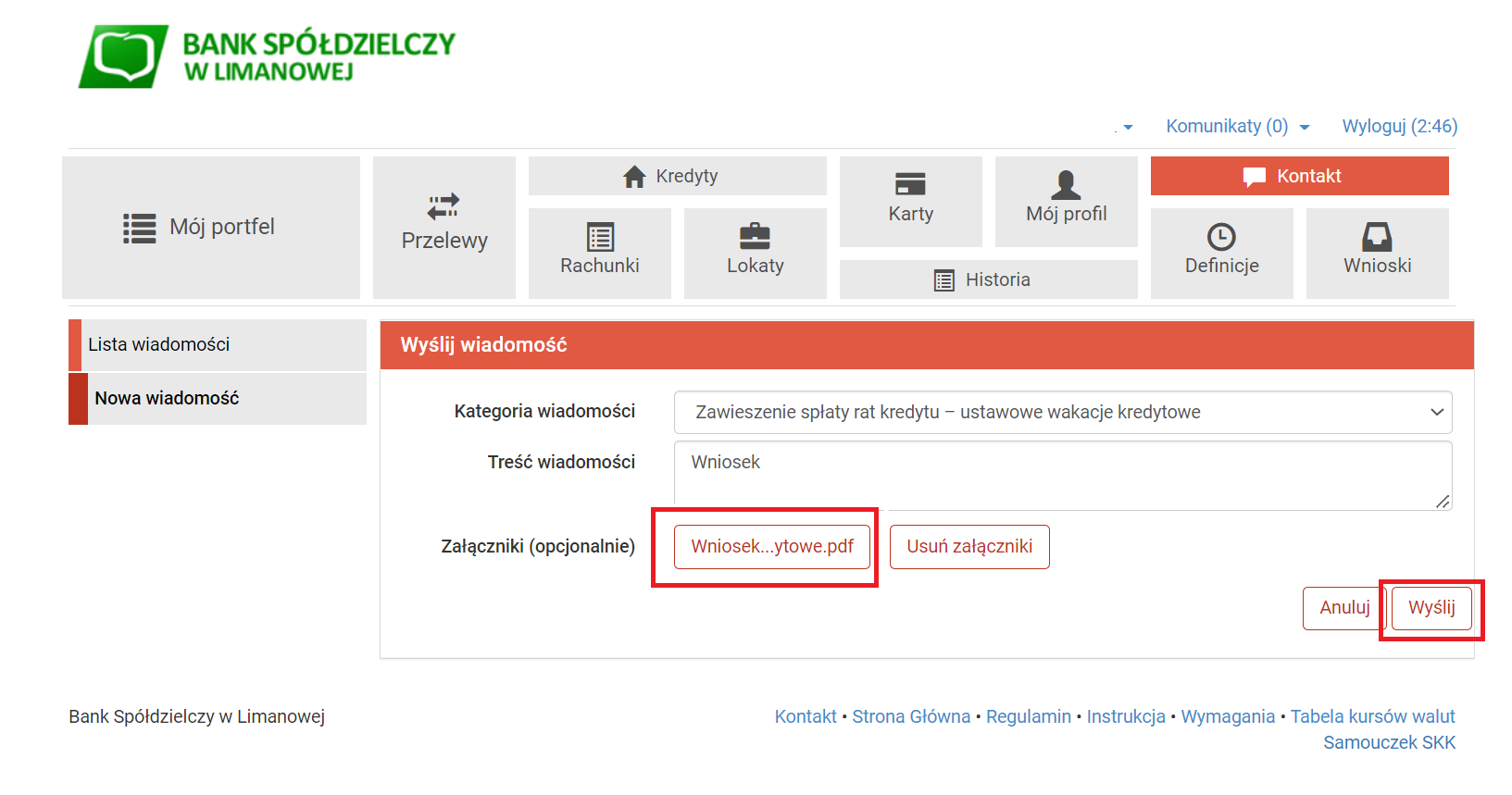

https://www.youtube.com/ KROK 2: Zaloguj się do

bankowości elektronicznej eBankNet wybierz zakładkę

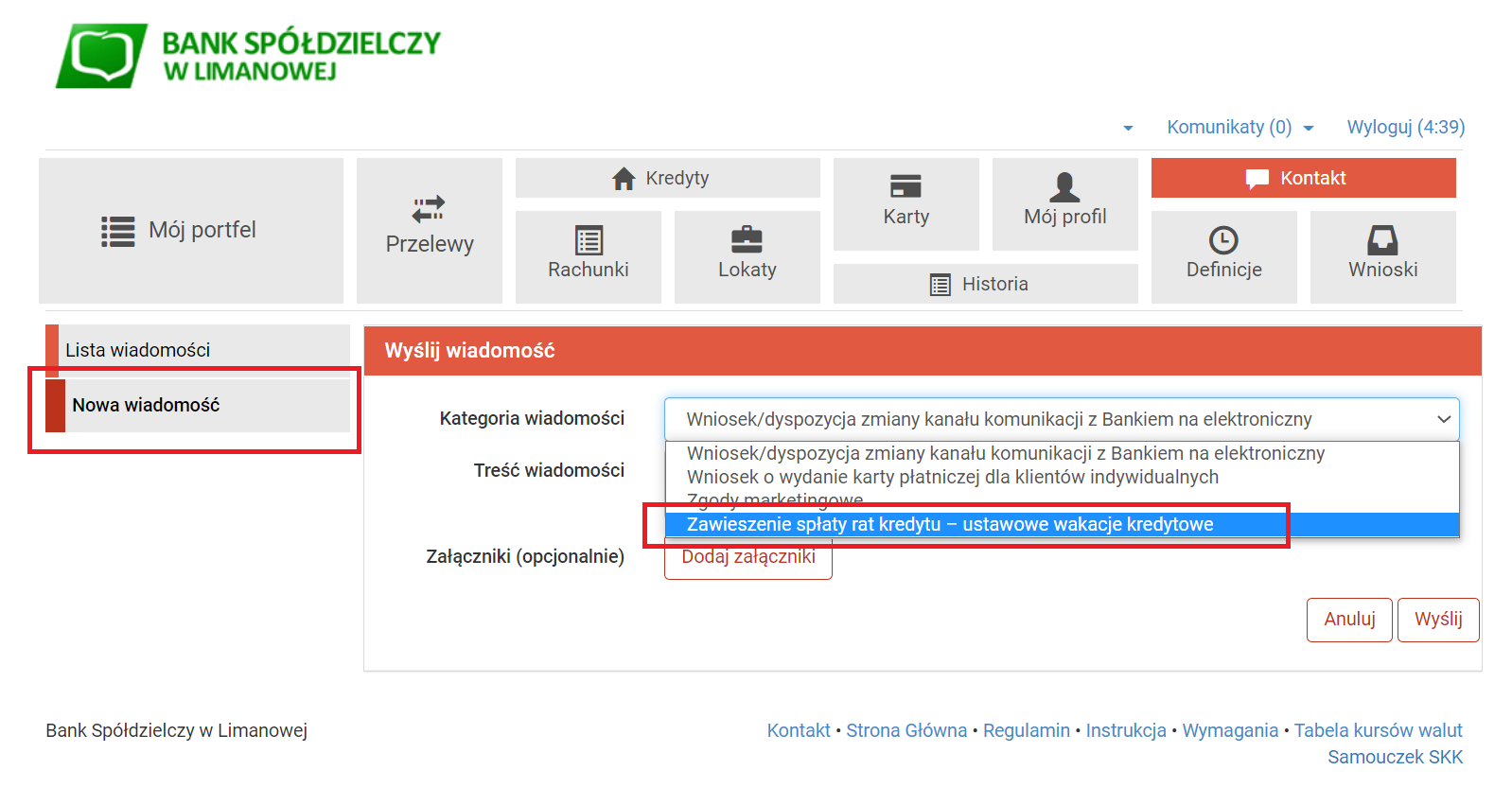

‘Kontakt’, a następnie z menu bocznego

‘Nowa wiadomość’. W polu

‘Kategoria wiadomości’ pojawi się lista rozwijana, z której należy wybrać

'Zawieszenie spłaty rat kredytu – ustawowe wakacje kredytowe'

KROK 3:

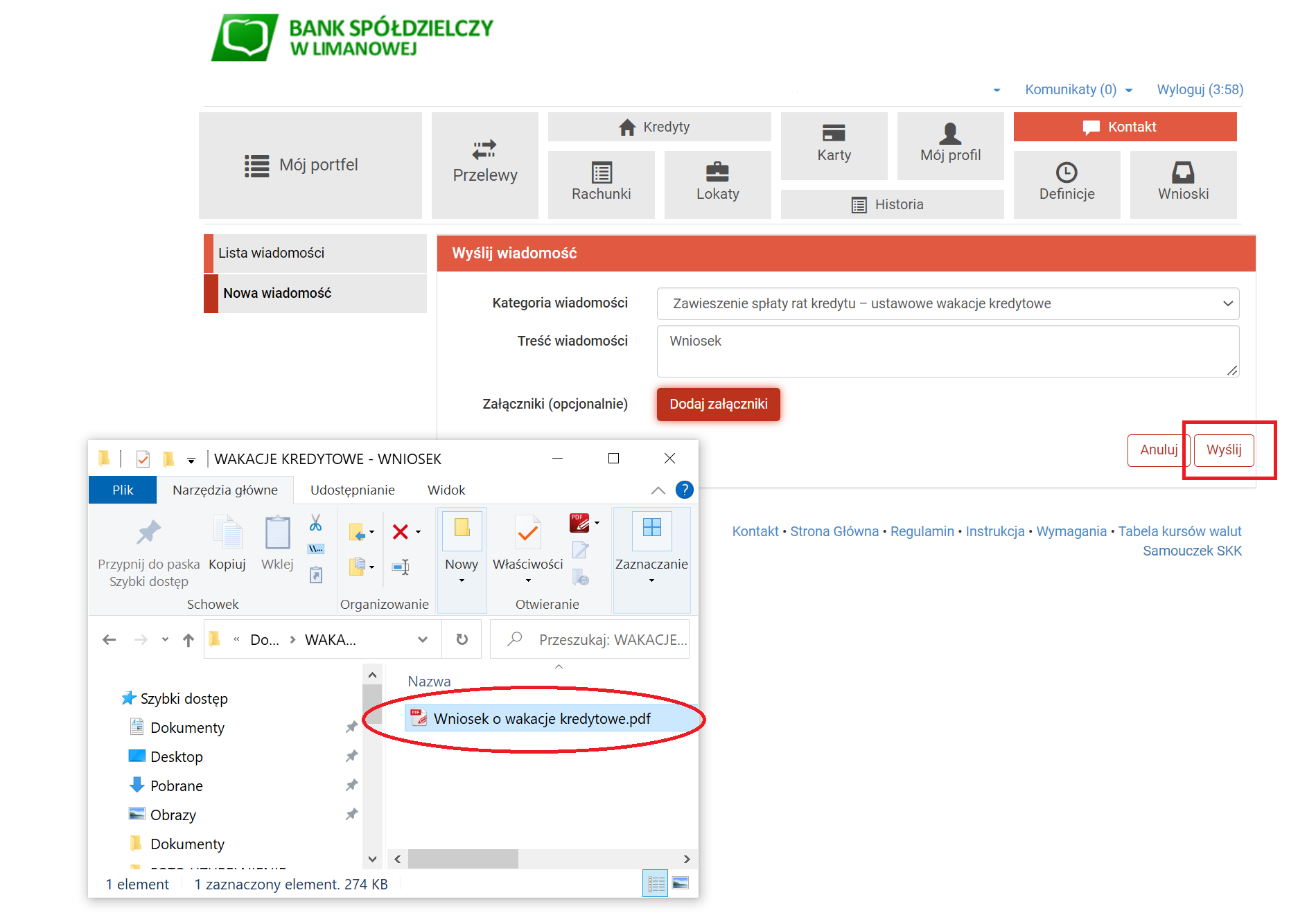

KROK 3: W treści wiadomości wpisujemy

”Wniosek”, następnie za pomocą

‘Dodaj załączniki’ dodajemy wcześniej pobrany, wypełniony i zapisany plik

Wniosku (UWAGA! Sprawdź czy jest wymagany podpis Wniosku zgodnie z pkt.1).

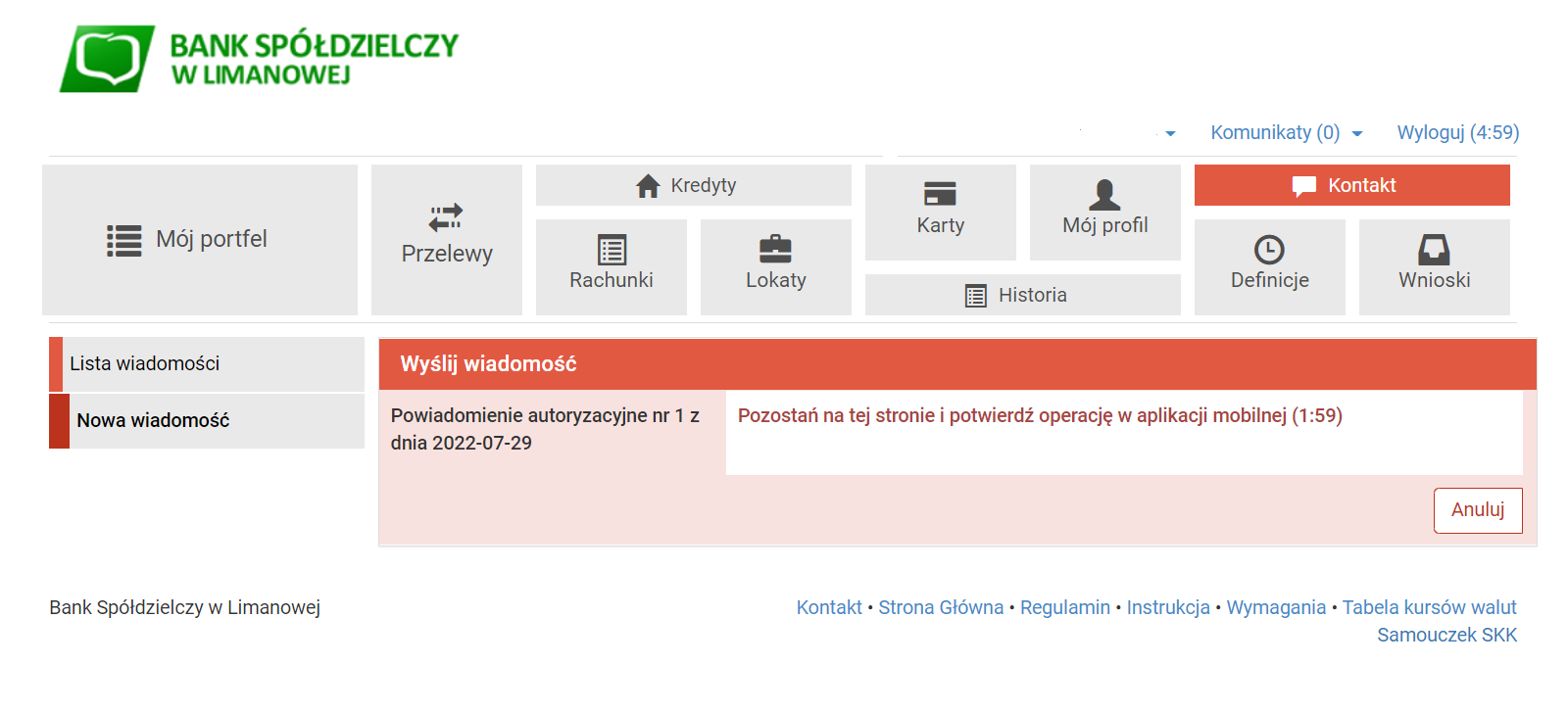

KROK 4:

KROK 4: Po wyborze przycisku

‘Wyślij’, system poprosi o

autoryzację dyspozycji

kodem SMS lub poprzez akceptację

powiadomienia Push w ramach aplikacji BSLMobile – w zależności od uruchomionej formy autoryzacji.

KROK 5:

KROK 5: Wysłany wniosek jest widoczny w zakładce

‘Lista wiadomości’ – Zawieszenie spłaty rat kredytu – ustawowe wakacje kredytowe, gdzie po prawej stronie znajduje się data wysłania ostatniej wiadomości dotyczącej tego wątku. Po kliknięciu zostanie wyświetlona lista wiadomości w ramach tego tematu.

KROK 6:

KROK 6: Po rozpatrzeniu wniosku w Banku, zostanie przygotowana

odpowiedź, która po wysłaniu przez Bank pojawi się w momencie logowania do systemu, aby ją wyświetlić należy kliknąć w informację, a jeżeli do niej załączony jest dokument należy otworzyć ten plik i go zapisać!

W celu zapisania pliku, należy kliknąć na nazwę pliku, aby wyświetlić go. Następnie w zależności, jaki program został ustawiony do obsługi plików *PDF, „Zapisz jako” lub „Pobierz”.

Pobierz: Wniosek o zawieszenie spłat rat kredytu hipotecznego

Pobierz: Wniosek o zawieszenie spłat rat kredytu hipotecznego