standardKonto

Konto dla osób ceniących tradycyjne podejście do bankowości

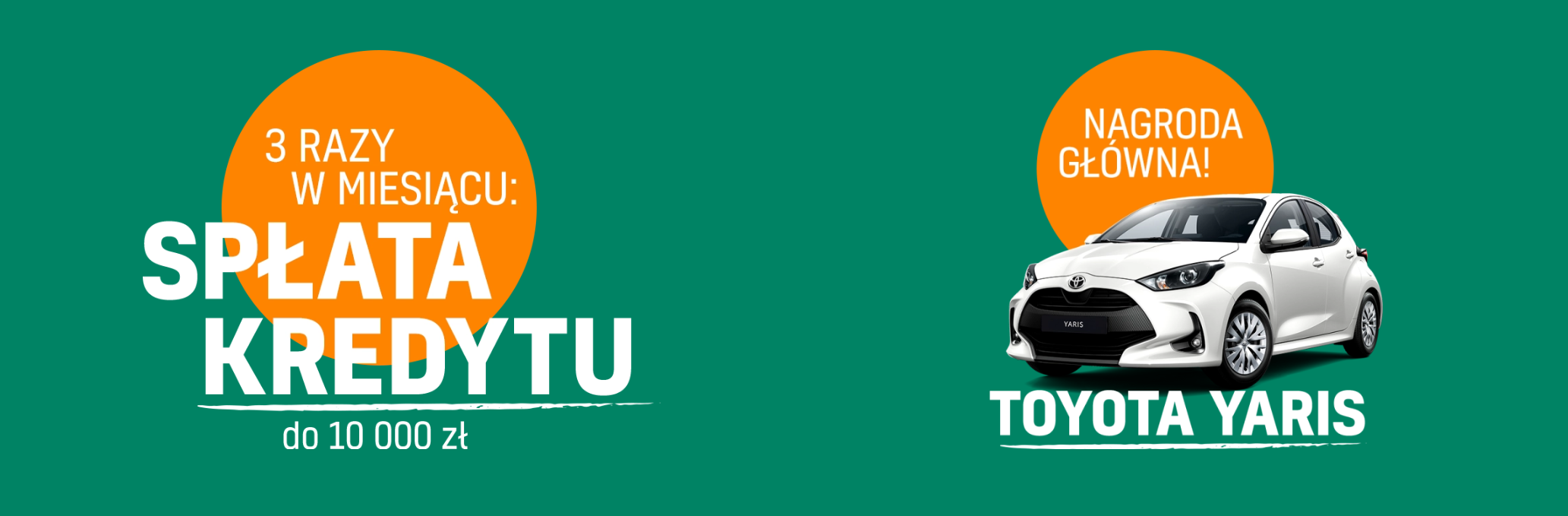

| Weź kredyt w naszym Banku od 1 marca a 30 listopada 2024 r. |

| Od doradcy odbierz voucher z unikatowym numerem ID i zarejestruj go. Wejdź na stronę www.loteria.mojbank.pl i postępuj zgodnie z instrukcją na voucherze. |

| Co miesiąc masz szansę na wygranie spłaty kredytu do 10 000 zł oraz bierzesz udział w losowaniu nagrody głównej - samochodu osobowego! |