Karta kredytowa to niezwykle praktyczny i pełen zalet instrument płatniczy, wygodny w użytkowaniu i konkurencyjny w stosunku do pożyczek i kredytów gotówkowych.

Obecnie jest to jeden z najpopularniejszych produktów bankowych, używanych przez dużą część naszego społeczeństwa (jak podaje NBP blisko 6 mln wydanych szt.), chociaż ma również niemałe grono przeciwników. Zatem ważne jest, aby dobrze poznać mechanizm działania karty kredytowej, żeby móc efektywnie z niej korzystać.

Karta kredytowa w swojej fizycznej formie niczym nie różni się od zwykłej karty debetowej. Różnicą jest źródło kapitału, którym dysponujemy w ramach karty. W tradycyjnej karcie płatniczej korzystamy z własnych środków zgromadzonych na rachunku, w przypadku karty kredytowej płacimy pieniędzmi banku w ramach przyznanego limitu kredytowego. Aby otrzymać kartę kredytową niezbędne jest podpisanie umowy kredytowej z bankiem. Dlatego tak jak w przypadku każdego produktu kredytowego, przed uzyskaniem karty konieczna jest analiza naszej zdolności kredytowej. Po pozytywnej weryfikacji nie otrzymamy jednak konkretnej kwoty na nasze konto, z koniecznością comiesięcznej spłaty w ratach, tak jak w przypadku kredytu gotówkowego. Podpisanie umowy umożliwia nam bowiem korzystanie ze środków w ramach przyznanego limitu, w takim zakresie jaki nam odpowiada. Możemy decydować czy wykorzystać 100 zł, 2000 zł, czy też zupełnie nie korzystać z dostępnego limitu. Należy dodać, że spłata wykorzystanych na karcie kredytowej środków w odpowiednim momencie, może być dla nas całkowicie darmowa. Oznacza to, że nie ponosimy kosztu korzystania z pożyczonych pieniędzy (odsetek) w odróżnieniu od zwykłego kredytu. Jest to, patrząc z punktu widzenia konsumenta, najważniejsza zaleta karty kredytowej i wynika z „okresu bezodsetkowego”, (tzw. grace period). W przypadku kart kredytowych oferowanych przez banki w Polsce wynosi on zazwyczaj około 50-56 dni. Jest to czas, w którym klient może dokonywać płatności, korzystając z nieoprocentowanego kredytu. Na okres bezodsetkowy składa się miesięczny okres rozliczeniowy (28-30 dni) i okres na spłatę zadłużenia bez odsetek (około 22-26 dni). Spłata 100% zadłużenie w tym czasie powoduje anulowanie lub nienaliczenie jakichkolwiek odsetek od limitu kredytowego.

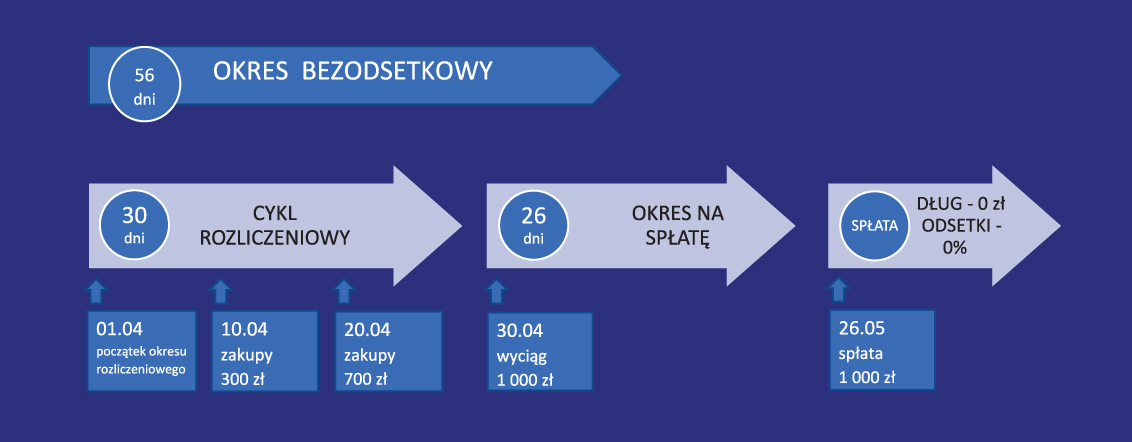

Aby zilustrować konstrukcję okresu bezgotówkowego przeanalizujmy przykładową sytuację:

długość okresu bezodsetkowego – 56 dni, okres rozliczeniowy karty – 30 dni, początek okresu bezgotówkowego – 1 kwietnia.

Nasz okres rozliczeniowy zaczyna się dnia 1.04 i trwa 30 dni do 30.04. Przez te 30 dni uwzględnione zostaną wszystkie dokonane kartą transakcje, a na ostatni dzień okresu zostanie wygenerowane zestawienie tych transakcji (wyciąg). W wyciągu zostanie wskazany termin spłaty zadłużenia z całego okresu. W naszym przypadku będzie to data 26.05 : 30 dni okresu rozliczeniowego + 26 dni na spłatę = 56 dni okresu bezodsetkowego.

Aby uniknąć odsetek musimy zatem do 26.05 zapłacić za wszystkie transakcje dokonane naszą kartą w okresie 1.04 – 30.04. Po przekroczeniu tego terminu, zostaną nam naliczane odsetki od zadłużenia powstałego w naszym okresie rozliczeniowym.

Zastanówmy się co w sytuacji, kiedy na dzień terminu spłaty naszego cyklu (26.05) nie będziemy mieli wystarczających środków, żeby spłacić całość zobowiązania? W takim wypadku ważne jest dokonanie, tzw. „minimalnej kwoty spłaty”. Wartość ta będzie określona w Taryfie opłat i prowizji i w zależności od banku wynosi od 3 - 5 % wykorzystanej kwoty zadłużenia. Jeżeli, np. zadłużymy kartę na 1000 zł i nie będziemy jej w stanie spłacić w okresie bezodsetkowym, to minimalna kwota spłaty wyniesie od 30 do 50 złotych. Niedokonanie minimalnej spłaty może spowodować naliczenie dodatkowych odsetek od należności przeterminowanych.

Spłaty zadłużenia karty kredytowej możemy dokonywać zarówno wpłatą w placówce banku jak i przelewem. Może to być przelew z dowolnego konta bankowego. Jeżeli posiadana karta kredytowa jest w tym samym banku, co nasz rachunek osobisty, to możemy ustawić automatyczną spłatę karty w odpowiadającym nam zakresie. Może to być na przykład kwota minimalnej spłaty, określona przez nas część zadłużenia (np. 50% lub 100%). Jeżeli na naszym koncie osobistym będą zgromadzone wystarczające środki, wówczas w ostatni dzień okresu bezgotówkowego, bank może pobrać odpowiednią kwotę spłaty. Ustawienie dyspozycji automatycznej spłaty i zadbanie o odpowiednią ilość środków na rachunku, ustrzeże nas przed przekroczeniem terminu, a więc przed odsetkami.

Trzeba podkreślić, że okres bezodsetkowy karty kredytowej w zdecydowanej większości przypadków obowiązuje wyłącznie dla transakcji bezgotówkowych. Oznacza to, że odsetki nie będą naliczane przez określony czas w sytuacjach kiedy kartą zapłacimy, np. w kinie, sklepie, restauracji, kwiaciarni, bądź jakimkolwiek innym punkcie handlowo-usługowym. Dotyczy to również wszystkich płatności w Internecie oraz przelewów z karty kredytowej na konto osobiste. Zdarza się, że karta kredytowa jest jedyną akceptowaną formą płatności. Dzieje się tak w przypadku pewnej grupy specyficznych usług. Jedną z nich jest na przykład wypożyczenie samochodu. Płatność przy użyciu karty kredytowej, daje wynajmującemu możliwość zablokowania części środków na karcie, będących swego rodzaju zabezpieczeniem/ kaucją. Dodatkowo, wymaganie karty kredytowej podczas podpisywania umów tego typu, daje wynajmującemu pewność, że ma on do czynienia z podmiotem wiarygodnym. Transakcją gotówkową jest zdarzenie, w którym bezpośredni udział bierze gotówka, np. wypłaty z bankomatu. Karta kredytowa umożliwia takie działanie, niemniej jednak nie podlegają one bezodsetkowemu okresowi spłaty, odsetki będą więc naliczone od dnia pobrania pieniędzy. Ponadto w przypadku korzystania z bankomatu zostanie nam naliczona prowizja od wypłaty. Jej wysokość zależy od wypłacanej kwoty.

Do najważniejszych zalet kart kredytowych możemy zaliczyć m.in. obowiązywanie okresu bezodsetkowego, konkurencyjne oprocentowanie na tle innych rodzajów kredytów, brak formalności przy obsłudze zadłużenia, możliwość rozbicia kredytu na raty, liczne programy premiowe i rabatowe (tzw. Moneyback). Mimo tych zalet, zdarzają się jednak przypadki, kiedy z karty kredytowej raczej nie powinno się korzystać. Przykładami są tutaj sytuacje wypłaty z bankomatów, czy dokonywanie spłaty innego kredytu lub pożyczki.

Podsumowując, karta kredytowa wydaje się być produktem mocno skomplikowanym, jednak w praktyce okazuje się, że wcale tak nie jest. Możliwość korzystania z pieniędzy udostępnionych przez bank, kiedy w tym samym czasie, nasze prywatne środki mogą zarabiać na siebie, np. na koncie oszczędnościowym, jest ogromną zaletą. Trzeba oczywiście być zorganizowanym i zdyscyplinowanym użytkując kartę kredytową, ale jeśli uwzględnimy dodatkowe korzyści dostępne wyłącznie dla posiadaczy tego produktu bankowego, decyzja o posiadaniu karty kredytowej jest uzasadniona.

Sabina Załupska